Redazione - 08 giugno 201508 giugno 2015

Valore catastale

Valore catastale, ovvero la base imponibile per calcolare il peso fiscale sugli immobili. Si determina partendo dalla rendita, ma attenzione all'applicazione dei moltiplicatori e ai casi particolari.

Redazione - 08 giugno 201508 giugno 2015

Come si calcola il valore catastale

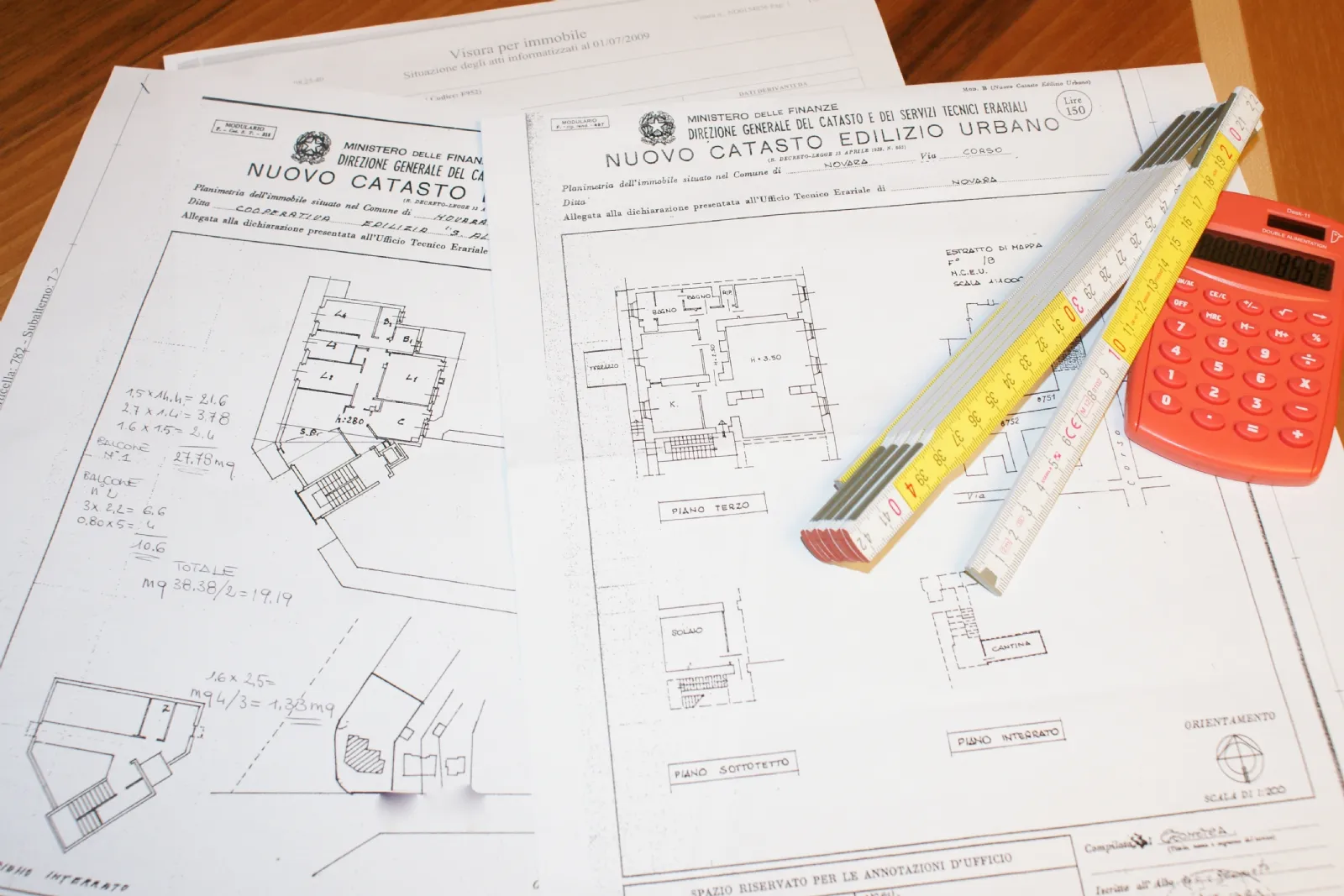

Per determinare il carico impositivo che grava sugli immobili, è necessario conoscerne il valore catastale che, tra l'altro, può costituire anche il loro prezzo, nelle compravendite tra privati che scelgano di optare per il metodo del c.d. "prezzo-valore". Ma vediamo come si calcola per un fabbricato o un terreno. Innanzitutto, è necessario conoscere la rendita assegnata dal Catasto Fabbricati o Terreni, desumibile da una visura catastale recente, dall'ultima dichiarazione dei redditi o da un programma gratuito, messo a disposizione dall'Agenzia delle Entrate sul suo sito ufficiale, nella sezione Servizi Online, Servizi del Territorio, Consultazione rendite catastali. Alla videata che compare, si compilano gli appositi campi con tutti i dati dell'immobile e di chi ne detiene la proprietà o altro diritto reale di godimento, e si ottiene, così, l'ultima rendita assegnata dall'Agenzia del Territorio. Al fine di trasformare la rendita catastale in valore, si deve rivalutare la stessa del 5% o del 40% e, successivamente, moltiplicarla per dei coefficienti prestabiliti che elencheremo, nel dettaglio, di seguito.

Moltiplicatori

La rivalutazione della rendita catastale avviene moltiplicando la stessa per 1,05, se l'immobile è accatastato nelle categorie A, C, D ed E, e per 1,40, nel caso di fabbricati appartenenti alla categoria catastale B. Alla rendita rivalutata vanno applicati dei moltiplicatori. Per determinare il valore catastale ai fini del computo dell'imposta di registro, delle imposte ipocatastali, della tassa sulle successioni o per calcolare il "prezzo-valore" di cessione del bene, si applicano i seguenti coefficienti (DPR 131/1986): 120 per i fabbricati appartenenti alle categorie catastali A, B e C (esclusi gli A/10 e i C/1); 168 per gli edifici accatastati come B; 60 per uffici e studi privati (A/10), e per i fabbricati strumentali accatastati come D; 40,8 per i C/1 (botteghe e negozi), e per gli immobili della categoria catastale E. Il moltiplicatore da applicare alla rendita rivalutata dell'immobile, adibito a "prima casa", nonché a una pertinenza allo stesso annessa, è 110. Per calcolare la TASI e l'IMU, la rendita rivalutata va moltiplicata per uno dei coefficienti stabiliti con la Legge 214/2011, consultabili dal sito web del proprio Comune di residenza.

Esempio numerico per il calcolo del valore catastale

Si propone un esempio numerico per il calcolo del valore catastale come base imponibile dell'imposta di registro. Per tale esempio, consideriamo un immobile, adibito a "prima casa", accatastato come A/2, al quale risultano annesse le seguenti tre pertinenze: 2 garage, appartenenti alla categoria catastale C/6, e una soffitta, registrata al Catasto come C/2. Le rendite sono pari a: 792 € per l'A/2; 88 € per ciascuno dei C/6; 92 € per la soffitta. Rivalutiamo le rendite, moltiplicando ciascuna di esse per 1,05, e ottenendo, pertanto: 831,6 € la R.C. rivalutata dell'A/2; 92,4 € le rendite rivalutate di ognuno dei garage; 96,6 € la rivalutazione della soffitta. Ora, ricordiamo che il moltiplicatore ridotto, previsto per la "prima casa", va usato anche per una sola pertinenza appartenente a ciascuna delle categorie catastali C/2, C/6 e C/7. Pertanto, applicheremo il coefficiente 110 per l'abitazione, per la soffitta e per uno dei due garage, mentre la rendita dell'altro garage andrà moltiplicata per 120. I valori catastali che otterremo saranno: 91.476 €, per l'A/2; 10.164 € per uno dei garage; 11.088 € per il secondo garage; 10.626 € per la soffitta.

Casi particolari

Nel calcolo del valore catastale, vi sono alcuni casi particolari previsti dalla legge. Uno di questi riguarda gli immobili ristrutturati. In tale ipotesi, per il calcolo del valore, che funge da base imponibile ai fini IMU e TASI, è necessario considerare il momento impositivo, ovvero: per il periodo antecedente l'inizio dei lavori, la rendita di riferimento è quella valida al 1° gennaio dell'anno di interesse; per il conteggio del nel periodo in cui sono in corso le opere di ristrutturazione, si fa riferimento al valore di sedime, ovvero dell'area edificabile sulla quale insiste il fabbricato; a lavori ultimati, il valore catastale dell'edificio ristrutturato sarà ricavato a partire dalla nuova rendita che si ottiene con la voltura catastale. Un altro caso particolare si ha quando la rendita non corrisponde all'effettiva destinazione d'uso dell'immobile, e il Catasto non ha provveduto a registrare la denuncia di variazione. In quest'ipotesi, la rendita che si dovrà considerare è quella presunta, ovvero desumibile per analogia, considerando fabbricati similari.