Redazione - 03 giugno 201503 giugno 2015

Cos'è la classe energetica per gli edifici

Detrazioni fiscali per la riqualificazione energetica prorogate fino a tutto il 2014: la normativa che regola la classe energetica degli edifici promette risparmi e tutela dell'ambiente.

Redazione - 03 giugno 201503 giugno 2015

Normative inerenti la classe energetica degli edifici

Nel 2002 l’Unione Europea emana le prime direttive che devono regolare il rendimento energetico in edilizia, introducendo i requisiti minimi di efficienza energetica da rispettare per tutti gli edifici di nuova costruzione e per quelli ristrutturati. Le direttive individuavano anche i metodi per calcolarne il fabbisogno energetico e l’obbligo di certificazione da parte di personale riconosciuto. Un aggiornamento a tale normativa arriva nel 2010, con la direttiva n.2010/31/UE, che introduce per la prima volta un edificio ad energia quasi zero, ossia con un fabbisogno energetico quasi nullo coperto per la maggior parte da energie rinnovabili. Questa classe energetica diventerà obbligatoria per gli edifici di nuova costruzione a partire dal 2018. Le normative italiane in merito sono: il decreto legislativo del 19 agosto 2005 n. 192, il decreto legislativo del 29 dicembre 2006 n. 311, il decreto del Presidente della Repubblica del 2 aprile 2009 n. 59, il decreto ministeriale del 26 giugno 2009 ed il decreto legislativo del 30 maggio 2008 n.115.

Classe energetica edificio

La classe energetica di un edificio consente quindi di individuare la quantità di combustibile consumato in un anno per ogni metro quadro di superficie riscaldata. La classificazione parte dalla più economica alla più dispendiosa. Appare evidente che la certificazione energetica, oltre a rientrare tra le procedure di tutela ambientale, includendo una classe per l’isolamento termico ed una per la qualità degli impianti, è un documento informativo importante per l’acquirente di un immobile o per l’inquilino che è così in grado di conoscerne i consumi e l’efficienza degli impianti. In tal senso questa certificazione deve essere rilasciata da soggetti esperti e competenti, riconosciuti a norma di legge pertanto a partire dal 28 dicembre 2012 non è più possibile presentare una auto-dichiarazione da parte del proprietario dell’immobile per gli edifici non di nuova costruzione. La certificazione energetica è valida 10 anni ed è obbligatoria per gli atti notarili di compravendita di immobili e per i contratti di affitto.

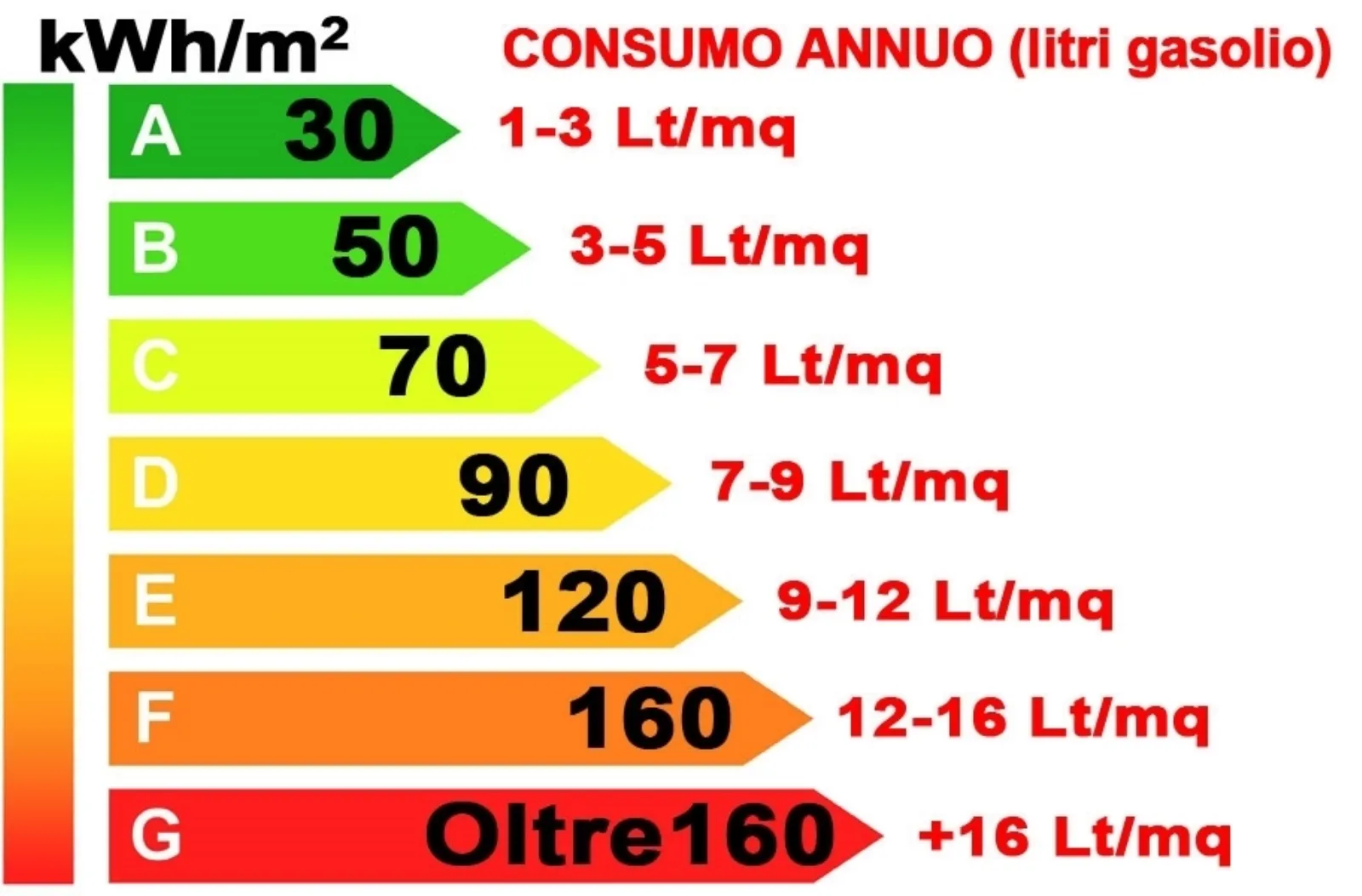

Tabella classe energetica edifici

Al fine di individuare le classi energetiche è stata predisposta una tabella che parte dalla più economica fino alla più dispendiosa. Per ogni classe energetica viene indicato il consumo in chilowattora ed in gasolio (litri) all’anno per metro quadrato, considerando la climatizzazione estiva ed il riscaldamento invernale. Tale indice è chiamato IPE ( Indice di Prestazione Energetica). La più economica è la A+, con un consumo in Kwh/mq annuo inferiore a 15 ed un consumo in litri di gasolio/mq annuo inferiore a 1,5. Seguono la classe A, con un consumo in Kwh/mq annuo inferiore a 35 ed un consumo in litri di gasolio/mq annuo inferiore a 3,5; la classe B, con un consumo in Kwh/mq annuo inferiore a 50 ed un consumo in litri di gasolio/mq annuo inferiore a 5; la classe C, con un consumo in Kwh/mq annuo inferiore a 75 ed un consumo in litri di gasolio/mq annuo inferiore a 7,5. L’ultima è la classe G, con un consumo in Kwh/mq annuo superiore a 175 ed un consumo in litri di gasolio/mq annuo superiore a 17,5.

Perché una normativa relativa alla classe energetica degli edifici

Le normative, a livello europeo ed italiano, sono state predisposte per rispondere a determinate esigenze, prima fra tutte la tutela ambientale. Ma nell’ottica del legislatore vi era anche la tutela di acquirenti e locatari e la trasparenza del mercato immobiliare in merito alle caratteristiche degli immobili così come la sensibilizzazione nei confronti del "costo energetico" incoraggiando interventi atti a migliorare l’efficienza energetica degli impianti. Al fine di incentivare interventi mirati a migliorare la classe energetica (riqualificazione energetica) delle abitazioni sono anche state previste delle detrazioni fiscali del 65% prorogate a tutto il 2014. Per recuperare la spesa grazie alla detrazione fiscale specificata è necessario come prima cosa che tutti pagamenti siano stati fatti tramite bonifico bancario, l’anno successivo a quello in cui si sono svolti i lavori si può rivendicare il credito maturato detraendo la quota spettante nei limiti dell’IRPEF dovuta annualmente. Il rimborso può essere suddiviso nell’arco di dieci anni.